昨天美股盘中有一条消息:“甲骨文因为成本上升,计划裁员几千人。”

消息一出来,股价盘中一度跳水。但如果你仔细看这件事,其实有点反直觉。

成本上升,本来就是市场早就知道的变量。

而裁员,本质上是企业在AI投资周期里最常见的一种降本手段。

所以市场恐慌了一下之后,

到收盘的时候,股价又被重新拉了回来。

其实自去年9月宣布与OpenAI合作以来,公司股价一度冲高,但随后持续回落。从高点计算,到2026年初,股价最大跌幅接近50%。市场对这家公司在AI周期中的定位,也出现了明显分歧。

2026年3月5日,Jefferies发布了一份63页的深度研究报告:

《Why the Sell-Off May Be Overdone》

报告的核心观点非常直接:

市场可能正在低估Oracle在AI基础设施周期中的增长潜力。

本文将结合这份研报的核心内容,梳理市场当前的担忧,以及卖方机构为何认为这种定价可能过度悲观。

一、市场为什么在卖出甲骨文

当前市场对Oracle的担忧主要集中在三个方面。

1. OpenAI依赖度过高

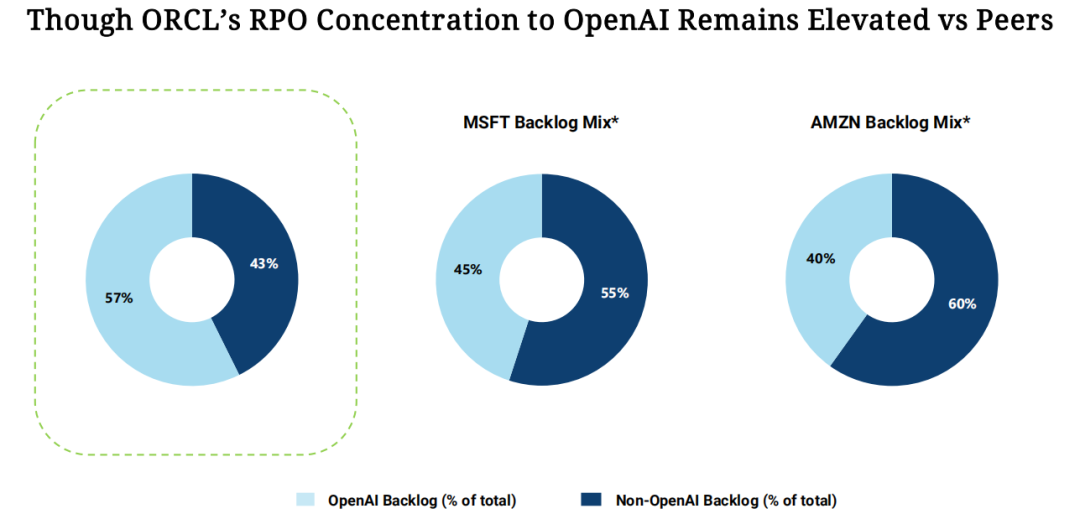

根据Jefferies的分析,Oracle目前约 57%的订单积压(RPO)来自OpenAI相关项目。

对于云基础设施企业而言,这样的客户集中度并不常见。市场担心,如果未来OpenAI需求波动或合作关系发生变化,Oracle的增长节奏可能受到影响。

2. AI周期带来的资本开支压力

AI基础设施的扩张需要大量数据中心与GPU投入。

Jefferies预计,在未来几年,Oracle的资本开支将维持在非常高的水平,甚至可能 长期高于经营现金流。

这意味着公司短期现金流压力上升,同时资产负债表杠杆也可能继续扩大。

3. 云业务扩张压缩利润率

Oracle传统业务(数据库与企业软件)的利润率非常高,但云基础设施业务的盈利能力相对较低。

Jefferies预计,公司整体运营利润率可能从 40%以上逐步下降至30%出头。

这种结构变化,也成为市场调整估值的重要原因。

综合来看,市场形成了一个比较简单的逻辑:

AI需求存在不确定性资本开支持续上升利润率下降

因此股价出现明显回调。

二、Jefferies为何认为市场可能过度悲观

尽管上述担忧客观存在,但Jefferies认为,市场可能忽略了几个重要信号。

1. 订单增长明显领先收入

Oracle当前的订单积压增长速度远高于收入增长。

部分季度中,订单增长与收入增长之间的差距甚至超过 10倍。

这种情况在AI基础设施行业并不罕见。

原因在于:

AI数据中心建设周期较长,客户需求往往提前锁定算力资源,而收入确认则需要等到实际交付之后。

换句话说,当前的订单积压可能意味着未来数年的收入可见度。

2. 即使不考虑OpenAI,增长空间仍然巨大

Jefferies在报告中做了一项假设分析:

即使完全不考虑OpenAI需求,Oracle云基础设施业务仍然可能保持高速增长。

报告预计,到2030年:

Oracle云基础设施收入可能达到 850亿美元规模,对应约 53%的复合增长率。

【此处建议插入研报图:OCI长期增长预测】

这意味着OpenAI只是推动需求爆发的催化剂,而非唯一增长来源。

3. 渠道调查显示AI需求仍在加速

Jefferies还对20家Oracle合作伙伴进行了调研。

调查结果显示:

- 85%的合作伙伴表示最近季度业务达到或超过预期

- 70%的合作伙伴认为销售管线正在扩大

- AI需求平均带来约 4个百分点增长贡献

- 预计到2026年,这一贡献将接近 6个百分点

这些数据表明,AI相关需求仍然处于扩张阶段。

三、市场可能忽略的一个关键问题

Jefferies在报告中提出了一个有意思的观察。

自OpenAI合作宣布以来,Oracle市值已经减少约 2430亿美元。

这意味着当前市场定价几乎等同于假设:

OpenAI合作不会带来显著价值。

但Jefferies认为,这种定价可能过于悲观。

原因在于AI算力需求具有明显的可替代性。

如果某个客户减少需求,其他AI企业仍然可能使用这些算力资源。

换句话说,算力资产本身并不会轻易闲置。

四、当前最大的限制其实不是需求

研报中还有一个细节值得注意。

Oracle当前面临的主要问题,并不是需求不足,而是 算力容量不足。

Jefferies调查显示:

约 75%的合作伙伴认为Oracle云业务受到算力容量限制。

许多合作伙伴预计,这一瓶颈可能要到 2026年末或2027年初 才会逐步缓解。

这意味着短期收入增长的节奏,可能更多受制于数据中心建设速度。

我的理解:

长期来看,如果AI算力需求持续增长,那么云基础设施企业往往会成为周期中最稳定的一环。

在某种程度上,这种模式与互联网时代的光纤网络建设非常类似。

当年很多投资者也认为铺设光纤过于烧钱、回报周期过长,但最终证明,基础设施资产往往在长期周期中具备稳定价值。

因此市场真正需要回答的,或许不是一个公司问题,而是一个更大的问题:

AI算力需求,究竟是一个三年周期,还是一个十年周期。

如果周期只有三年,那么当前市场的担忧可能是合理的。

但如果周期持续十年,那么许多基础设施公司的估值,可能仍然处在被低估的阶段。